Introduction

Ce rapport trimestriel a été préparé par la direction tel qu’exigé par l’article 65.1 de la Loi sur la gestion des finances publiques, et selon les modalités prescrites par le Conseil du Trésor. Ce rapport trimestriel devrait être lu de concert avec le Budget principal des dépenses et le Budget supplémentaire des dépenses.

Le seul objectif du Bureau de la sécurité des transports du Canada (BST) est de promouvoir la sécurité des transports. Il s’acquitte de ce mandat en menant des enquêtes indépendantes sur certains événements de transport. Le but de ces enquêtes est d'identifier les causes et les facteurs contributifs et les lacunes de sécurité mises en évidence par un événement. Le BST publie ensuite un rapport et formule des recommandations pour améliorer la sécurité et réduire ou éliminer les risques pour les personnes, les biens et l'environnement.

Ce rapport trimestriel n’a pas fait l’objet d’une vérification externe ou d’un examen.

Méthode de présentation du rapport

Ce rapport trimestriel a été préparé par la direction en utilisant une comptabilité axée sur les dépenses. L’état des autorisations joint à ce rapport inclut les autorisations de dépenser du BST accordées par le Parlement et utilisées par le ministère. Les autorisations incluent les montants octroyés dans le Budget principal des dépenses et le Budget supplémentaire des dépenses pour l’exercice financier 2019-2020 ainsi que toutes les recettes gagnées et disponibles pour une utilisation à la fin du trimestre. Ce rapport trimestriel a été préparé en utilisant un référentiel à usage particulier conçu pour répondre aux besoins d’information financière à l’égard de l’utilisation des autorisations de dépenser.

Le gouvernement ne peut dépenser sans l’autorisation préalable du Parlement. Les autorisations sont accordées par l’entremise de lois sur les crédits, sous forme de limites annuelles, ou par l’entremise de lois sous forme de pouvoirs législatifs de dépenser à des fins déterminées.

Le BST utilise la méthode de la comptabilité d’exercice intégrale pour la préparation de ses états financiers annuels qui font partie du processus de rapport sur le rendement ministériel, conformément aux politiques comptables du Conseil du Trésor, lesquelles sont conformes aux principes comptables généralement reconnus au Canada pour le secteur public. Toutefois, les autorisations de dépenser votées par le Parlement sont encore en fonction d’une comptabilité axée sur les dépenses.

Faits saillants des résultats financiers trimestriels et cumulatifs

État des autorisations

Le BST a reçu un financement de 33 233 170 $ provenant du processus du Budget principal des dépenses. Au cours du deuxième trimestre, le BST a reçu son report du budget de fonctionnement (RBF) de 2018-2019, ce qui représente une augmentation de 1 123 400 $ des autorisations, ainsi qu’un financement au montant de 38 257$ pour aider le BST quant à l’initiative de modernisation du renouvellement de la classification. Au troisième trimestre, le BST a reçu 244 360 $ en rajustements de la rémunération du Secrétariat du Conseil du Trésor. De plus, le BST dispose d’autres autorisations législatives totalisant 84 777 $ à la fin du troisième trimestre, généré par les produits de l’aliénation de biens excédentaires de l’État et de son autorisation à dépenser de nouveau les recettes en tant qu’établissement public.

État des dépenses ministérielles budgétaires

Les dépenses ministérielles à ce jour sont supérieures de 2 771 000 $ ou de 13 % pour l’exercice en cours par rapport à 2018-2019. Cette différence importante peut être directement attribuable à l’augmentation des dépenses salariales, car le BST a pourvu à un certain nombre de postes vacants pour lesquels la dotation avait été retardée au cours des années antérieures ainsi qu’à l’augmentation des taux de rémunération attribuables aux conventions collectives signées et ratifiées. L'augmentation des services professionnels et spéciaux est attribuable au besoin du BST pour des contrats de services juridiques non discrétionnaires ainsi que des contrats de consultants pour des projets informatiques. Les frais de location ont également augmenté par rapport à l'année précédente en raison de l’achat de nouvelles licences de logiciels informatiques, conformément à la priorité de modernisation du BST.

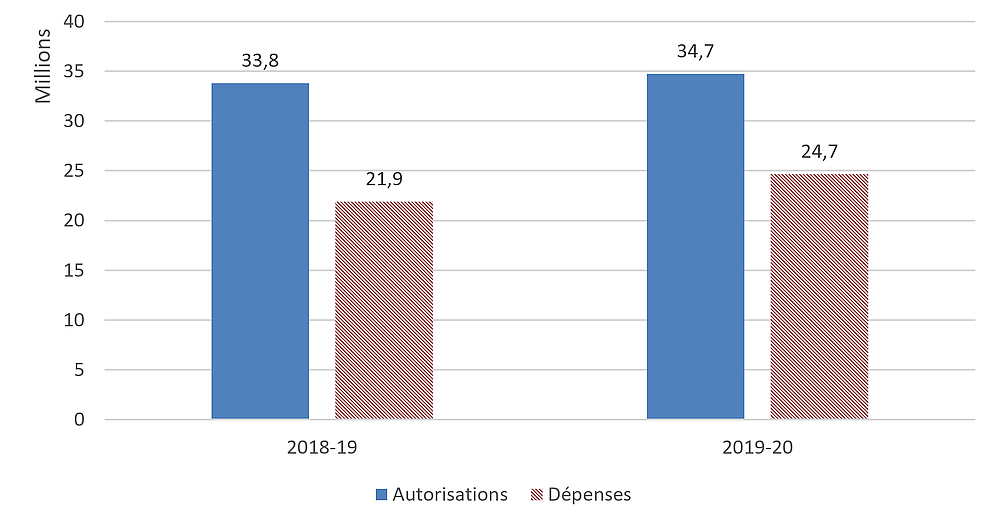

Comme l’illustre la figure 1, le BST a dépensé environ 71 % de ses autorisations à la fin du troisième trimestre. Ceci est cohérent avec les prévisions étant donné que la dépense la plus importante du ministère est salariale. Les dépenses du BST sont généralement réparties de manière égale tout au long de l'année.

Risques et incertitudes

Les obligations non réglées du BST comprennent le paiement obligatoire des congés compensatoires et annuels qui continueront d’être reportés au-delà de l’exercice en cours. En raison de la nature de ces coûts futurs, il est difficile de connaître les montants exacts à payer; toutefois, le BST tentera de gérer cette incertitude en établissant des estimations réalistes et en intégrant ces montants dans ses prévisions mensuelles et son examen budgétaire. De plus, le BST dispose d’affectations bloquées de 2018-2019, qu’il compte reporter et utiliser pour alléger cette pression financière lorsqu’elle se matérialisera.

Un risque continu à la situation financière du BST est que les dépenses sont en grande partie influencées par le nombre et la complexité des événements de transport. Un accident de transport important ou un ensemble d'événements de moindre importance pourrait faire augmenter considérablement les dépenses et entraîner des pressions sur les ressources qui pourraient faire en sorte que le ministère ait à demander des fonds supplémentaires du Parlement.

En tant qu’établissement public, il est autorisé à dépenser les recettes perçues pendant l'exercice malgré le fait que ces recettes sont minimes, elles représentent en moyenne moins de 1 % des besoins de financement du ministère.

Changements importants quant au fonctionnement, au personnel et aux programmes

Clifford Harvey a été nommé directeur des enquêtes de la direction maritime au Bureau de la sécurité des transports du Canada à compter du 4 novembre 2019.

Il n’y a pas eu de changement important quant au fonctionnement et aux programmes au cours de l'exercice écoulé.

Approbation des cadres supérieurs

Approuvé par :

Document de source signée par

La présidente,

Kathleen Fox

Document de source signée 2020-04-17

Date

Gatineau, Canada

Document de source signée par

Le dirigeant principal des finances

Luc Casault, CPA, CGA

Document de source signée 2020-04-17

Date

Gatineau, Canada

État des autorisations (non vérifié)

| Crédits totaux disponibles pour l'exercice se terminant le 31 mars 2020 |

Crédits utilisés pour le trimestre terminé le 31 décembre 2019 |

Cumul des crédits utilisés à la fin du trimestre | |

|---|---|---|---|

| Crédit 1 - Dépenses nettes de fonctionnement | 30 989 | 7 723 | 21 928 |

| Autorisations législatives budgétaires – Régimes d’avantages sociaux des employés | 3 650 | 912 | 2 737 |

| Autorisations législatives budgétaires – Dépenses des produits de l'aliénation des biens excédentaires de l'État | 75 | 4 | 5 |

| Autorisations législatives budgétaires – Dépenses paragraphe 29.1(1) de la Loi sur la gestion des finances publiques | 10 | - | - |

| Autorisations totales pour utilisation | 34 724 | 8 639 | 24 670 |

| Crédits totaux disponibles pour l'exercice se terminant le 31 mars 2019 |

Crédits utilisés pour le trimestre terminé le 31 décembre 2018 |

Cumul des crédits utilisés à la fin du trimestre | |

|---|---|---|---|

| Crédit 1 - Dépenses nettes de fonctionnement | 30 053 | 7 257 | 19 472 |

| Autorisations législatives budgétaires – Régimes d’avantages sociaux des employés | 3 724 | 807 | 2 421 |

| Autorisations législatives budgétaires – Dépenses des produits de l'aliénation des biens excédentaires de l'État | 26 | - | 2 |

| Autorisations législatives budgétaires – Dépenses paragraphe 29.1(1) de la Loi sur la gestion des finances publiques | 9 | - | 4 |

| Autorisations totales pour utilisation | 33 812 | 8 064 | 21 899 |

Dépenses ministérielles budgétaires par article courant (non vérifiées)

| Dépenses prévues pour l'exercice se terminant le 31 mars 2020 |

Dépensées durant le trimestre terminé le 31 décembre 2019 |

Cumul des crédits utilisés à la fin du trimestre | |

|---|---|---|---|

| Dépenses: | |||

| Personnel | 28 909 | 6 994 | 20 624 |

| Transports et communications | 1 748 | 383 | 1 195 |

| Information | 194 | 37 | 106 |

| Services professionnels et spéciaux | 2 249 | 796 | 1 648 |

| Location | 451 | 128 | 338 |

| Services de réparation et d'entretien | 150 | 21 | 109 |

| Services publics, fournitures et approvisionnements | 284 | 79 | 234 |

| Acquisition de terrains, de bâtiments et ouvrages | 39 | - | - |

| Acquisition de matériel et d'outillage | 700 | 201 | 416 |

| Autres subventions et paiements | - | - | - |

| Dépenses budgétaires nettes totales | 34 724 | 8 639 | 24 670 |

| Dépenses prévues pour l'exercice se terminant le 31 mars 2019 |

Dépensées durant le trimestre terminé le 31 décembre 2018 |

Cumul des crédits utilisés à la fin du trimestre | |

|---|---|---|---|

| Dépenses: | |||

| Personnel | 27 489 | 6 530 | 18 673 |

| Transports et communications | 1 770 | 432 | 1 041 |

| Information | 177 | 22 | 106 |

| Services professionnels et spéciaux | 1 985 | 525 | 975 |

| Location | 422 | 69 | 189 |

| Services de réparation et d'entretien | 421 | 59 | 191 |

| Services publics, fournitures et approvisionnements | 424 | 108 | 233 |

| Acquisition de terrains, de bâtiments et ouvrages | 4 | - | - |

| Acquisition de matériel et d'outillage | 1 116 | 319 | 487 |

| Autres subventions et paiements | 4 | - | 4 |

| Dépenses budgétaires nettes totales | 33 812 | 8 064 | 21 899 |